4月にも入ったとのことで2020年度の決算へ。

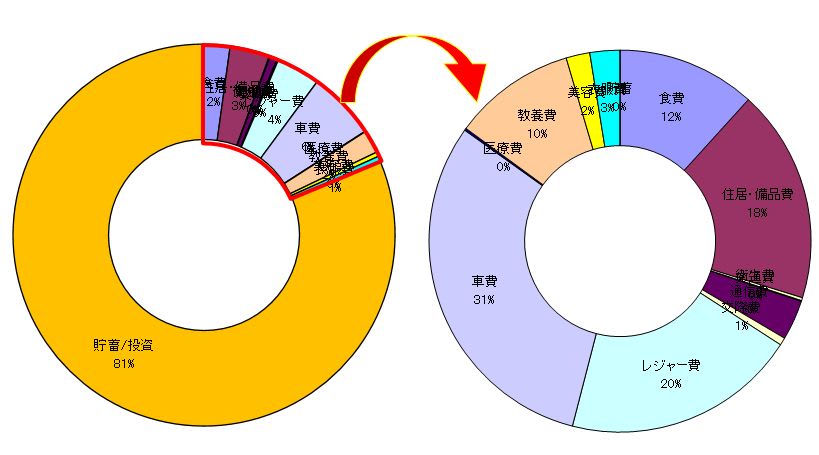

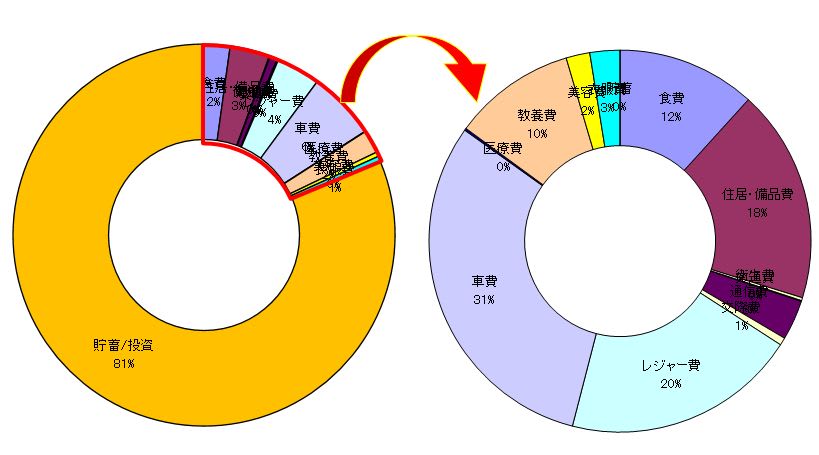

収入における貯蓄/投資率は81%で去年の70.3%よりやや上がりました。おそらくはコロナの影響で自粛続いたこともあったのや車検など大きな出費がない年だったというのがありそうです。今年度は車検はじめ色々大きなものも予想されているので沈みそうな勢いです。

収入における貯蓄/投資率は81%で去年の70.3%よりやや上がりました。おそらくはコロナの影響で自粛続いたこともあったのや車検など大きな出費がない年だったというのがありそうです。今年度は車検はじめ色々大きなものも予想されているので沈みそうな勢いです。

今年もですが以下のCF分類

① 営業CF=給与、固定支出、食費などの経費

② 投資CF=株など投資活動、スキルアップへの支出、積立、保険

③ 財務CF =想定外イベントによる対応(預金)

① 営業CF=給与、固定支出、食費などの経費

② 投資CF=株など投資活動、スキルアップへの支出、積立、保険

③ 財務CF =想定外イベントによる対応(預金)

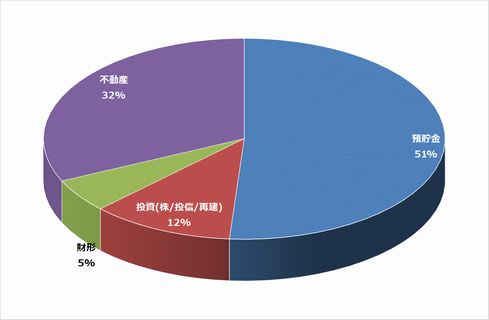

を基本として家計版キャッシュフロー経営でも原則に従って、①から②を差し 引いた額=いわゆるフリーCFがプラス(黒字)になるかを検討し、プ ラスになるようにすることを基本線としてはKeep。想定外リスクへの備えである③の財務活動によるキャッシュフローの目標とする金額まで貯金というのはおおむねOK。昨年度の投資は余裕資金からというのが原則は守ることは来ました。家庭は企業のような営利だけは追求する場所でもないのですべてを同じように考えるのは危険ですがお金に振り回されずに正しく回すという観点からいえばフリーCFがプラスである以上は一定の貯蓄は確保したうえで投資してくいべきということになるのでしょう。現時点ではやや保守的に組みすぎでもう少し自己投資に向けたいのですが仕事/育児でいっぱいいっぱいで残念ながら余裕ないです。もう少し落ち着いたら(子供が小学高学年くらい?)もう少し自己投資サイドに向けていきたいと思います。 お金を貯めることは目的でなく手段でしかないというのは事実。個人的には未来への投資こそが最も優先順位が高いと思っており、その価値観に従ってお金が流れるようにしていきたいと思います。自身というより子供の方が未来につながっているのかもですが。資産構成はかなり今年から投資向けに大きく資金振り分け初めてますがまだ半分は預貯金がベースの状態です↓

Please follow and like us: